· 2018年新订造的LNG船大多数都没有明确的项目需求或获得租约。尽管近2年全球LNG船市场需求持续看好,但LNG船投资额远高于一般常规船型,投机造船的风险也不容小觑。

· 从韩国船企的角度考虑,随着钢材等原材料成本上涨,如何确保2018年承接的低价LNG船能够盈利,将是其面临的一大挑战。

· 中国未能承接大型LNG船订单不能简单归因于产能不足,即便具备产能,若以较低价格接单或是承接投机订单,企业能否承受其中的风险也要给予充分考虑。

2018年,全球造船市场上液化天然气(LNG)船订造格外抢眼。据最新统计,全年新成交大型LNG船达到66艘,超过2014年的65艘,且直逼2004年历史最高峰时期的68艘。从接单企业分布看,全部都是韩国船企,中国和日本船企在这一船型领域“颗粒无收”。由此,关于中、日造船业高端船型市场竞争力不如韩国,中国船企在LNG船产能布局上存在战略失误等话题,一度成为造船界讨论的热点。全球LNG船市场确实存在一定量的订造需求,韩国船企也确有产能、技术、成本管控的优势,但深入探究便可发现其中有些问题值得关注,例如,投机订单存在风险、低价订单将面临盈利挑战、垄断接单是否受益于韩国造船补贴政策等。

订造火热背后蕴含投机风险

从催动LNG船订造的实际需求看,主要有两大类。一是由具体的大型LNG生产项目带动,这类需求催生的LNG船订单往往都是与稳定的租赁合约挂钩;二是受船东投机行为带动,新船交付后将投放到现租市场,或是抄底订造新船,待船价上涨后转手出售获利,这其中不乏新船东加入LNG船订造行列。毋庸置疑,投机订单必然存在一定的风险。

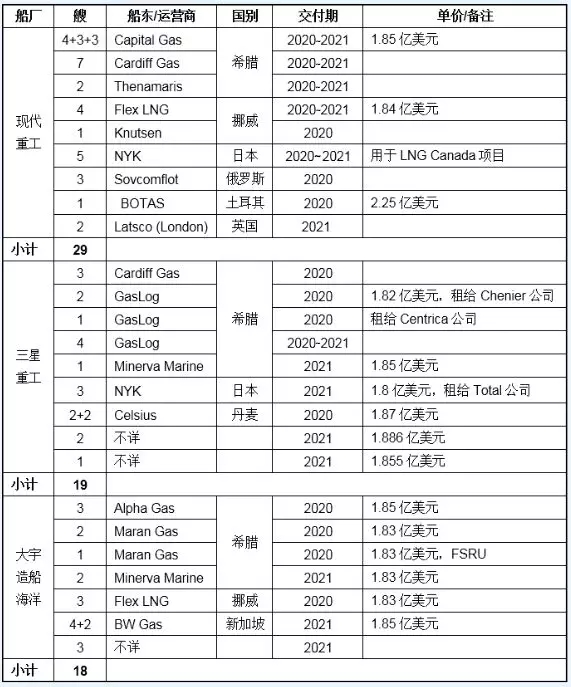

与2011年日本大地震后LNG消费需求急剧增长、2014年美国页岩气出口需求巨大等因素推动LNG船放量订造不同,2018年新订造的LNG船大多数都没有明确的项目需求或获得租约。据日本海事网(MarinNet)的不完全统计,2018年有明确项目支撑、获得租约的新船订单仅11艘,包括日本邮船在韩国现代重工订造的5艘新船用于加拿大LNG项目,希腊船东GasLog公司在三星重工订造的3艘新船中有2艘获得钱尼尔(Chenier)租约、1艘获得Centrica租约,日本邮船在三星重工订造的3艘新船获得Total租约。可以推测,若另55艘LNG船未能获得租约,交付后投入现租市场后将对整个LNG船航运市场带来不小的冲击。同时,若无法转售获利,订造方可能借各种理由延期接船。

2018年全球大型LNG船订单成交情况

在莫桑比克大型LNG项目和其他LNG项目订船谈判开始之前,一些船东抓住船价较低的时机在船企抄底下单,其中主要是希腊船东。2018年的66艘LNG船订单中,7家希腊船东订造了32艘,接近半数。在船企投放新订单的除GasLog、Maran Gas等专门从事LNG船运营的船东外,还有一些新进入者,如希腊Minerva Marine和Capital Gas,以及丹麦Celsius,这3家船东在2018年共订造了9艘LNG船,并且Capital Gas和Celsius还分别持有3+3艘、2艘LNG船选择权订单。鉴于希腊船东订造量较多,而且新加入者也订造了相当数量的新船并持有选择权,不能排除上述66艘新船订单中有部分投机订单的可能性。尽管近2年全球LNG船市场需求持续看好,但LNG船投资额远高于一般常规船型,投机造船的风险也不容小觑。

低价订单将影响船企盈利水平

市场前景看好、新船价格处于低位,是促成2018年船东加大投资力度订造LNG新船的重要原因。但从韩国船企的角度考虑,随着钢材等原材料成本上涨,如何确保2018年承接的低价LNG船能够盈利,将是其面临的一大挑战。

2018年,韩国船企承接的LNG船订单价格水平普遍较低。克拉克松统计数据显示,2006~2016年,16万立方米标准LNG船的成交价格约2亿美元,最高时达到2.45亿美元,最低时为1.92亿美元,当时曾一度曝出韩国三大船企间互相压价接单的传闻。而17.4万立方米LNG船的价格在2014~2016年一直维持在2亿美元左右,2017年4月跌至1.9亿美元以下。2018年年初,17万立方米LNG船的价格降至1.82亿美元左右,至2018年年底随着船企接单逐渐饱满、船位有限,价格略微有所上涨,接近1.87亿美元。

从2017年年初开始,韩国国内的钢材价格上涨致使船企盈利状况持续恶化。2018年12月,钢铁企业以原材料价格上涨为由提出每吨船板涨价5万韩元的要求,但遭到韩国造船企业的坚决反对,后者认为这会进一步加重企业的经营困难。对韩国船企而言,在其国内钢材价格不断上涨的形势下,如何确保2018年以较低价格承接的大批LNG船订单能够盈利,是一个值得关注的问题。

接单“大满贯”可能得益于政府补贴

2018年,在大型LNG船建造市场上,韩国实现了接单“大满贯”,全球市场成交的所有大型LNG船订单均被韩国船企收入囊中。其中,现代重工(含现代三湖)接单29艘、三星重工接单19艘、大宇造船海洋接单18艘。相比之下,日本船企中仅川崎重工承接了1艘LNG加注船,未获得大型LNG船订单,且日本邮船的8艘LNG船订单也全部被韩国船企获得,无一投放在日本船企。中国船企方面,中国船舶工业集团有限公司所属沪东中华造船(集团)有限公司是唯一有大型LNG船建造业绩的企业,但是也未能获得大型LNG船订单;大连船舶重工集团有限公司等企业获得了LNG加注船订单。对于以上结果,日本和中国造船业界均给出了回应,中日两方直指韩国船企在政府补贴下低价接单。

日本认为,韩国政府为其国内三大船企现代重工、三星重工、大宇造船海洋提供资金、贷款、担保、保险和其他融资等一系列行为,违反了世界贸易组织(WTO)《补贴与反补贴措施协定》和《关税及贸易总协定》。韩国政府违规补贴本国造船业,让陷入经营困境的韩国船企能以较低价格接单,导致日本船企遭受订单流失的严重损失。日本还在双边磋商申请书中指出,大宇造船海洋与现代商船依据《船舶建造金融合同》《海运重建五年计划》获得的援助,以及韩国政府依据其制定的造船业发展战略为船企建造环保型船舶提供补贴的行为也违反WTO规则。对此,日本已经于2018年11月13日就韩国造船业补贴问题向WTO发起诉讼。11月底,欧盟也指出,韩国直接或间接向本国造船商或其客户提供的出口补贴,可能对船舶的价格及贸易产生重大影响。基于日本、欧盟的指责,难免让人会将韩国船企低价接单与政府补贴二者联系起来。

对于中国在2018年未能承接大型LNG船订单,部分媒体认为,这是中国造船业在产能布局上的战略失误。但通过对2018年LNG船订造船东、船价的分析不难看出,中国未能承接大型LNG船订单不能简单归因于产能不足,即便具备产能,若以较低价格接单或是承接投机订单,企业能否承受其中的风险也要给予充分考虑。此外,从实际情况看,目前国内除了沪东中华外,已有另外2~3家船企具备建造大型LNG船的实力,并且已经进行了较为充分的接单和建造准备。可以说,从保障国家能源运输安全、提供高端海运装备的角度来看,中国造船业界有能力担当重任。2019年,在LNG船等高端船型的全球竞争中,中国船企有望取得更多突破。

防爆电话机、消防电话机:昆仑KNZD-65, 昆仑KNSP-01,昆仑KNSP-22等等。

有主机呼叫系统:KNPA-7石油化工作业区电话广播视屏远程控制系统。

KNPA5无主机呼叫系统:无主机呼叫系统核电、陆上、海上平台应用等等。

解决方案:地铁、高铁、核电、石油化工等解决方案

昆仑科技综合管廊通信系统解决方案;昆仑科技综合管廊管道通信系统解决方案

详细的产品信息敬请关注公司官网:http://www.koontech.com/cn/Index.htm