无形的AI之战已然开篇。随着AI在硬件、算法以及应用领域的不断发展,其正在爆发惊人的影响力。据麦肯锡研究数据显示,AI平均每年有可能推动 GDP 增长约 1.2 个百分点,足以比肩历史上工业化、电气化和信息化带来的变革性影响,以 AI 技术为代表的“第四次工业革命”正在兴起。而“AI+”也将是国内AI发展的主旋律,“政策、技术、需求”将共同推动该战略深化和落地。业界要思考的是如何顺势而为,加强火力?

全面补给

从本质上来说,AI之战的过程即是资本、技术、人才的博弈,而中国的表现可圈可点。据清华发布的《中国AI发展报告2018》指出,虽然中国在AI方面的人才拥有量上排名全球第二,但杰出人才占比偏低;在吸金能力上,中国AI投资更是凭一己之力占到了全球的60%;在全球AI专利布局上,中国已超美国和日本。

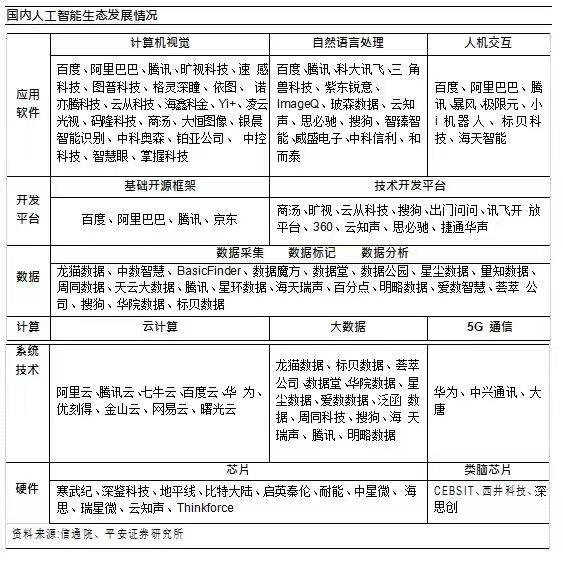

而从生态角度来看,在AI的基础层、技术平台层以及应用层面,仍或多或少地要加强“补给”。

在基础层方面,无论是技术架构如GPU、FPGA、ASIC、类脑芯片等,还是云侧与端侧的训练与推理功能,国外芯片巨头均占据领先优势,国内虽百家争鸣,但恐云侧机会寥寥,或将围绕端侧逐鹿。

而国内AI要实现突破性发展,还需要解决若干问题。平安证券分析指出,一是我国在芯片领域的研发还相当薄弱,在 GPU、NPU 以及芯片模块等领域还需不断发力,提高自主可控能力;二是平台建设方面存在较大差距,AI的发展离不开平台和生态的建设,Google、IBM等巨头在这方面的投入巨大,已形成了TensorFlow、Caffe、CNTK 等开源深度计算技术平台,并吸引了大量的开发人员进行模型的学习和训练,国内虽然有一些类似平台,但差距依然较为明显;三是国内在人才体系建设和培养方面缺口也较大,国内在该领域的教育和培训积累较少,人才不足的问题也在制约着AI向行业渗透。

而应用也是业界最为倚重的,毕竟与场景结合才意味着能产生现金流。

应用推进

AI的应用层较为丰富,包括终端产品以及行业解决方案(AI+)。可以说,AI应用知易行难。如华芯通CEO汪凯所言,目前中国在AI领域投了更多的精力,但AI不是简单地做产品,最大的问题是必须要有应用场景,无论是图像识别、语音识别,还是自动驾驶等,一定要先定义出应用场景。

而在各种AI技术分支中,应用也在深浅不一地推进。

计算机视觉已在安防、金融、智能终端、工业制造、医疗影像、自动驾驶等领域都得到了广泛应用。平安证券指出,尤其是在安防市场,随着各地平安城市、雪亮工程等项目的推进,视频监控等产品的市场在持续扩大,图像识别、目标检测等计算机视觉应用明显增多。

而智能语音的交互功能在汽车、智能家居、医疗、教育等行业都存在大量的应用场景。除了科大讯飞在该领域耕耘时间较长之外,百度、腾讯、云知声等企业也取得了长足的进步。

在机器人领域,由于技术门槛相对较低,人机交互和图像识别等技术融合较为成熟,在教育、娱乐以及智能家居等方面都有着较为广泛的应用。

从Gartner最新发布的技术成熟度曲线可乐观估计,除了目前已经成功落地的语音识别之外,计算机视觉、自动驾驶等有可能在未来 5 年内实现大规模产业化,正在与安防、交通、医疗、教育等传统领域深入融合。而能否借此产生可促进AI芯片不断迭代和优化、形成供应链正循环体系的杀手级应用,也将影响未来的走势。

AI+仍需拓展

而随着互联网+和工业 4.0两个战略的推进,国内企业也开始认识到,单纯解决连接、信息化和自动化,已难以满足未来企业发展的需要,企业需要实现智能化的决策能力,即寻找“互联网+”和“工业 4.0”的“大脑”,AI+成为最好的选项。

因而,“AI+”将是国内AI发展的主旋律,“政策、技术、需求”将共同推动该战略深化和落地。预计到2020 年,我国AI核心产业的市场规模将超过1600亿元,而融合发展带来的相关产业市场规模将超过万亿元。但平安证券指出,国内的发展还是侧重于AI产品,而在与传统制造业和服务业融合领域,尚处在试水阶段。

在融合应用方面,我国同国外企业布局方面依然存在较大的差距,未来需加强拓展。按照清华大学中国科技政策研究中心的报告显示,国外77%的企业都在关注 AI+,即AI与传统行业的融合应用,而在国内这个比例仅为46%。在消费互联网提振乏力的情形下,产业互联网已成下半场的逐鹿之地,AI+仍有极大的潜力产生作为。

而AI+在安防、医疗、金融、自动驾驶中落地的变数,已潜伏着无数的暗礁。医疗的困境在于AI需大量共享数据,而医院和患者的数据如同孤岛;与智能医疗面临相同数据问题的金融领域,利用知识图谱挖掘潜在客户、进一步深挖客户潜在需求的技术已较为成熟,而如何撬动数据源的问题以推动金融科技的创新仍是挑战。而自动驾驶何时能“上路”进而推动整个产业变革的答案仍然存疑。或许,AI+应用的深入不仅涉及技术、成本以及数据源,传统行业的开放与融合亦是生态成形的关键。

平安证券最后指出,在基础层方面,建议关注国内服务器、高性能计算企业浪潮信息、中科曙光在算力提供上的市场机会;在应用层方面,则关注语音、计算机视觉、自动驾驶等技术;在AI+市场上的应用,建议关注科大讯飞、海康威视、苏州科达、卫宁健康等标的。

防爆电话机、消防电话机:昆仑KNZD-65, 昆仑KNSP-13,昆仑KNSP-22等等。

有主机呼叫系统:KNPA-7石油化工作业区电话广播视屏远程控制系统。

KNPA5无主机呼叫系统:无主机呼叫系统核电、陆上、海上平台应用等等。

解决方案:地铁、高铁、核电、石油化工等解决方案

昆仑科技综合管廊通信系统解决方案;昆仑科技综合管廊管道通信系统解决方案

详细的产品信息敬请关注公司官网:http://www.koontech.com/cn/Index.htm